Le Service des affaires militaires s'occupe de toutes les questions relatives au service militaire au niveau cantonal. Il assume diverses tâches de conduite et de contrôle pour les personnes astreintes. Il administre notamment la taxe d'exemption. C'est là un terme bien connu, mais de quoi s'agit-il au juste?

Taxe d'exemption

L'essentiel en bref

Le principe est simple: tout homme de nationalité suisse est astreint au service militaire, un service civil de remplacement étant également prévu par la loi (le service civil). Celui qui ne peut pas accomplir son service s'acquitte d'une taxe. Ainsi en dispose la Constitution fédérale (Cst.). La taxe d'exemption, comme on l'appelle communément, est perçue par la Confédération et fixée et levée par les cantons. Dans le canton de Berne, cette tâche incombe au Service des affaires militaires, qui dispose à cet effet d'une Section Taxe d'exemption. Voici comment il procède exactement et quelles difficultés il doit surmonter.

Qui est soumis à la taxe d'exemption?

Est soumis à la taxe d'exemption quiconque est astreint au service et n'accomplit ni service militaire ni service civil. Concrètement, seuls les hommes de nationalité suisse sont concernés. Ceux déclarés inaptes au service militaire mais aptes au service de protection civile s'acquittent de leur obligation au sein de la protection civile. Le début de l'assujettissement dépend du moment du recrutement et de l'accomplissement ou non d'un service de protection civile. Cependant, l'assujettissement commence au plus tôt au début de l'année où la personne concernée atteint l'âge de 19 ans et au plus tard l'année de ses 25 ans. Les hommes inaptes au service militaire doivent acquitter onze taxes d'exemption au plus. Ils sont donc assujettis au plus tard jusqu'à la fin de l'année où ils atteignent l'âge de 37 ans. Ceux déclarés aptes au service de protection civile peuvent réduire leur taxe d'exemption en accomplissant des jours de service.

En résumé, doit acquitter une taxe d'exemption quiconque, au cours d'une année civile,

- n'accomplit pas son obligation de servir dans une formation de l'armée ou dans le cadre du service civil, ou

- n'a pas encore versé onze taxes d'exemption alors qu'il est considéré comme inapte au service.

Quel est le montant de la taxe et quelles en sont les recettes?

La taxe est calculée sur la base du revenu imposable réalisé tant en Suisse qu'à l'étranger. Elle s'élève à trois pour cent, mais à 400 francs au moins.

Au cours de l'année 2021, le canton de Berne a ainsi réalisé un revenu brut de près de 20 millions de francs dans le domaine de la taxe d'exemption. Il doit en reverser 80 pour cent à la Confédération et peut garder les 20 pour cent restants à titre de commission de perception.

Quelles sont les tâches du canton?

Le canton assume des tâches variées en lien avec la perception de la taxe d'exemption. Conformément aux bases légales, le personnel de la Section Taxe d'exemption en calcule le montant sur la base de la décision de taxation définitive pour l'impôt fédéral direct. Il détermine la réduction de la taxe en fonction du nombre de jours de service accomplis durant l'année d'assujettissement. Pour ce faire, il consulte le Système d'information sur le personnel de l'armée et de la protection civile. Il s'occupe également du recouvrement, envoie des rappels lorsque le montant facturé reste impayé et fournit des renseignements sur toutes les questions liées à la perception de la taxe d'exemption.

Quelles sont les difficultés à surmonter?

Le modèle de service de l'armée, et notamment les limites d'âge, ont changé en 2019 dans le cadre du développement de l'armée (DEVA). La législation sur le service militaire a été modifiée en conséquence. Les répercussions sur l'assujettissement à la taxe d'exemption sont considérables. La tâche consistant à déterminer l'assujettissement est devenue plus complexe et plus exigeante. Certains changements découlant du DEVA ont provoqué de fortes réactions et de nombreuses oppositions. Certaines questions restent d'actualité et sont régulièrement discutées en politique et dans les médias. Même si les années à venir seront riches en défis, la Section Taxe d'exemption les aborde avec confiance et une motivation intacte.

Sélection d'indicateurs

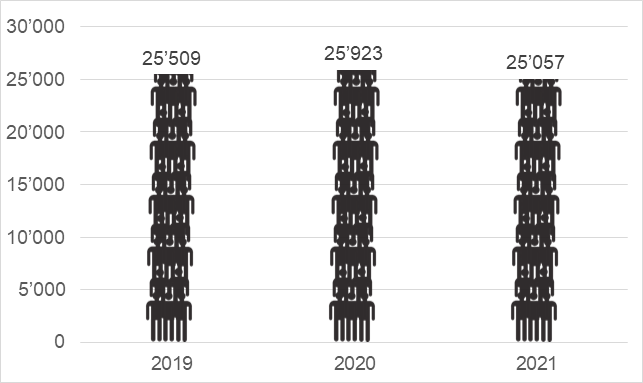

Nombre d'assujettis

Le nombre d'assujettis reste dans le même ordre de grandeur que les années précédentes.

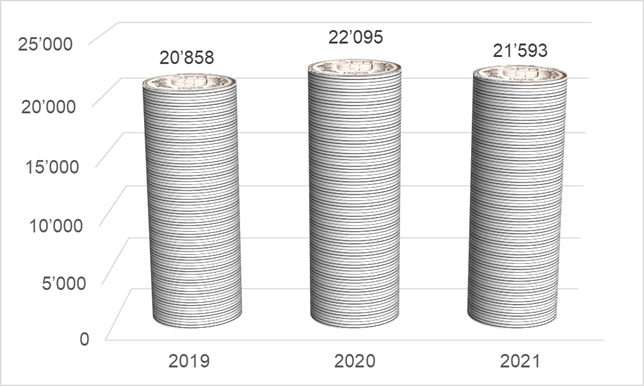

Recettes de la taxe d'exemption en milliers de francs

Tout comme le nombre d'assujettis, les recettes de la taxe d'exemption sont restées stables sur les trois années écoulées.

Conscrits participant aux journées d'information

Les journées d'information ont été moins nombreuses en 2020 en raison de la pandémie de COVID-19. Grâce à des mesures de protection strictes, elles ont de nouveau augmenté en 2021.

Femmes participant aux journées d'information

Les journées d'information organisées pour les femmes suscitent un intérêt croissant.